1. De basisprincipes van financiële overzichten begrijpen

Duiken in de wereld van financiële analyse, moet men eerst de basisstructuur en componenten van financiële overzichten begrijpen. Ze dienen als de basis van bedrijfsanalyse en bieden een momentopname van de financiële gezondheid en prestaties van een bedrijf.

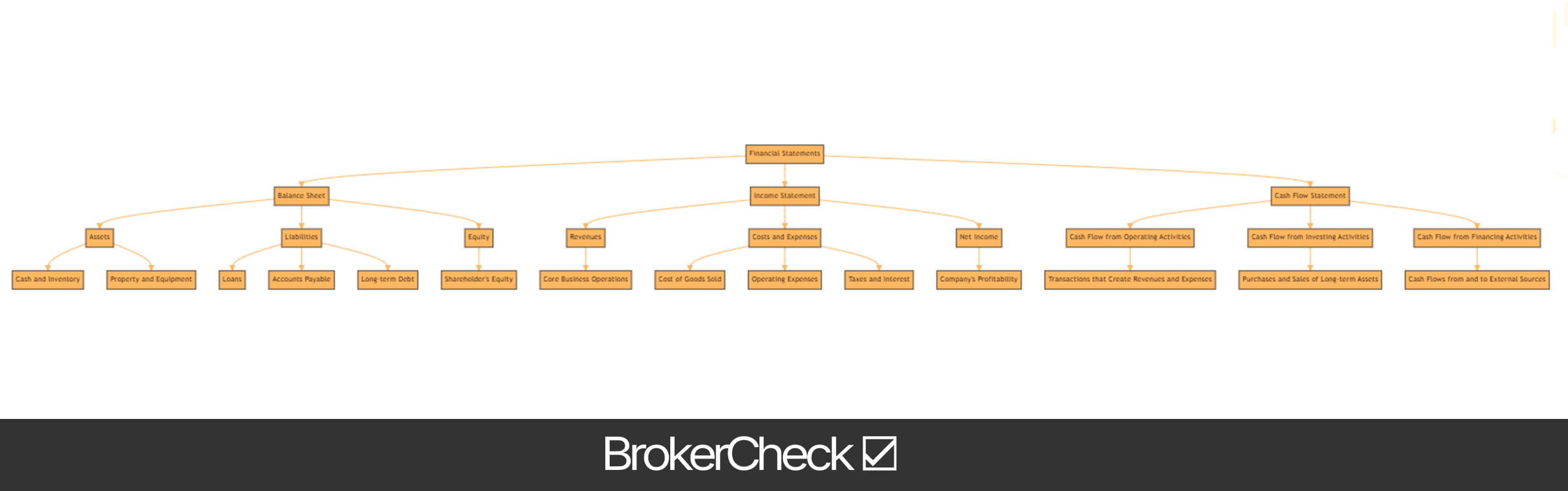

De balans, het eerste van deze cruciale documenten, geeft een momentopname van de activa, passiva en het eigen vermogen van een bedrijf op een bepaald tijdstip. Activa omvatten alles wat het bedrijf bezit, van contanten en inventaris tot eigendommen en apparatuur. Verplichtingen vertegenwoordigen daarentegen wat het bedrijf verschuldigd is, inclusief leningen, crediteuren en langlopende schulden. Het verschil tussen activa en passiva geeft ons het eigen vermogen van de onderneming, ook wel het eigen vermogen genoemd.

Vervolgens komt de winst-en verliesrekening. Dit document toont de inkomsten, kosten en uitgaven van het bedrijf over een bepaalde periode en geeft een duidelijk beeld van de winstgevendheid van het bedrijf. Inkomsten, ook wel de omzet genoemd, worden gegenereerd uit de kernactiviteiten van het bedrijf. Kosten en uitgaven, in mindering gebracht op de inkomsten, omvatten de kosten van verkochte goederen, bedrijfskosten, belastingen en rente. Het uiteindelijke cijfer, het netto-inkomen, wordt vaak de bottom line genoemd en geeft de winstgevendheid van het bedrijf aan.

De derde sleutelverklaring is de kasstroomoverzicht. In tegenstelling tot de resultatenrekening, die kan worden beïnvloed door boekhoudpraktijken, geeft het kasstroomoverzicht een meer rechtlijnig beeld van hoeveel geld een bedrijf genereert en waar het aan wordt uitgegeven. Het is onderverdeeld in drie secties: kasstromen uit operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten.

- Bedrijfsactiviteiten omvatten de contante effecten van transacties die inkomsten en uitgaven creëren. Het vertelt ons hoeveel geld de kernactiviteiten van het bedrijf genereren.

- Investeringsactiviteiten weerspiegelen de aankopen en verkopen van het bedrijf van langetermijnactiva, zoals eigendommen en uitrusting.

- Financiële activiteiten laat de kasstromen zien van en naar externe bronnen, zoals kredietverstrekkers, investeerders en aandeelhouders.

Het begrijpen van deze drie jaarrekeningen is van fundamenteel belang voor het analyseren van de financiële gezondheid van een bedrijf. Ze leveren de onbewerkte gegevens die onder andere zullen worden gebruikt bij de analyse van financiële ratio's, trendanalyses en branchevergelijkingen. De balans laat zien wat een bedrijf bezit en verschuldigd is, de resultatenrekening laat zien hoe winstgevend de activiteiten zijn en het kasstroomoverzicht laat zien hoeveel geld er wordt gegenereerd en uitgegeven.

1.1. Definitie en belang van financiële overzichten

In de wereld van de handel, de financieel overzicht is vergelijkbaar met de hartslag van een bedrijf. Het is een cruciaal document dat voorziet traders met een uitgebreid overzicht van de financiële gezondheid van een bedrijf. Maar wat is een jaarrekening precies en waarom is het zo belangrijk?

Een financieel overzicht, in zijn eenvoudigste vorm, is een gedetailleerd overzicht van de financiële activiteiten van een bedrijf. Het is onderverdeeld in drie hoofdcomponenten: de balans, de resultatenrekening en het kasstroomoverzicht.

De balans geeft een momentopname van de activa, passiva en het eigen vermogen van een bedrijf op een bepaald tijdstip. Het geeft traders een goed begrip van wat het bedrijf bezit en verschuldigd is, evenals het bedrag dat door aandeelhouders is geïnvesteerd.

De winst-en verliesrekening toont de inkomsten, kosten en uitgaven van het bedrijf over een bepaalde periode. Deze verklaring is cruciaal voor traders omdat het een overzicht geeft van de winstgevendheid van het bedrijf, of het gebrek daaraan.

De kasstroomoverzicht, daarentegen, laat zien hoe veranderingen in de balans en inkomsten geldmiddelen en kasequivalenten beïnvloeden. Het splitst de analyse op in operationele, investerings- en financieringsactiviteiten.

Met deze drie componenten geeft een jaarrekening een uitgebreid overzicht van de financiële status van een bedrijf. Maar waarom is het belangrijk?

Het belang van jaarrekeningen kan niet genoeg worden benadrukt. Ze dienen als een belangrijk hulpmiddel voor traders om weloverwogen beslissingen te nemen. Door de jaarrekening van een bedrijf te analyseren, traders kunnen de winstgevendheid van het bedrijf evalueren, liquiditeit, solvabiliteit en efficiëntie.

Via jaarrekeningen, traders kunnen trends en patronen in de financiële prestaties van een bedrijf identificeren, toekomstige prestaties voorspellen en vergelijkingen maken met andere bedrijven in dezelfde branche. Ze kunnen ook mogelijke rode vlaggen identificeren, zoals stijgende schulden of dalende inkomsten, wat kan wijzen op onderliggende problemen binnen het bedrijf.

Zoals traders, is het cruciaal om de definitie en het belang van jaarrekeningen te begrijpen. Het zijn niet alleen documenten vol cijfers, maar krachtige tools die u kunnen helpen weloverwogen en strategische handelsbeslissingen te nemen.

1.2. Belangrijkste componenten van financiële overzichten

Wanneer u in de wereld van financiële overzichten duikt, is het cruciaal om de belangrijkste componenten te begrijpen waaruit deze documenten bestaan.

De Balans, ook wel het overzicht van de financiële positie genoemd, geeft een momentopname van de financiële gezondheid van een bedrijf op een bepaald moment. Het is verdeeld in drie hoofdcomponenten: activa, passiva en eigen vermogen. Activa zijn middelen die eigendom zijn van het bedrijf en die toekomstige economische voordelen kunnen genereren. Passiva vertegenwoordigen verplichtingen jegens derden, terwijl Eigen vermogen is het resterende belang in de activa van de onderneming na aftrek van verplichtingen.

Vervolgens hebben we de Winst-en verliesrekening. Dit document geeft een overzicht van de inkomsten, kosten en uitgaven van een bedrijf over een bepaalde periode. Het begint met de bruto-inkomsten, trekt de kosten van verkochte goederen (COGS) af om tot de brutowinst te komen. Na aftrek van bedrijfskosten, rente en belastingen komen we uit op het nettoresultaat, dat in wezen de winst of het verlies van het bedrijf voor de periode is.

De Kasstroomoverzicht is een ander essentieel onderdeel. Het geeft informatie over de kasontvangsten en contante betalingen van een bedrijf gedurende een boekhoudperiode. Het is onderverdeeld in drie secties: operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten.

Als laatste is er de Overzicht van mutaties in het eigen vermogen. Het geeft een gedetailleerd overzicht van de veranderingen in het eigen vermogen van een bedrijf gedurende een bepaalde periode. Het omvat componenten zoals geplaatst kapitaal, ingehouden winsten en andere reserves.

Bij het analyseren van deze uitspraken is het essentieel om niet alleen naar de cijfers te kijken, maar ook om het verhaal erachter te begrijpen. Een hoog netto-inkomen is bijvoorbeeld over het algemeen een goed teken, maar als het voornamelijk te danken is aan eenmalige winsten en niet aan terugkerende inkomsten, is het op de lange termijn misschien niet houdbaar. Evenzo is een bedrijf met hoge activa maar ook hoge passiva mogelijk niet zo financieel stabiel als het lijkt.

Het begrijpen van deze sleutelcomponenten en hun wisselwerking is essentieel bij het beoordelen van de financiële gezondheid van een bedrijf en het nemen van weloverwogen handelsbeslissingen.

2. Analyse van de jaarrekening

Duikend in het hart van de analyse van financiële overzichten, merken we dat we navigeren op de turbulente golven van Balansbladen, Inkomensoverzichten en Kasstroomoverzichten. Elk van deze documenten biedt een uniek perspectief op de financiële gezondheid van een bedrijf, en het begrijpen ervan is van cruciaal belang bij het nemen van weloverwogen handelsbeslissingen.

De Balans is vergelijkbaar met een momentopname van de financiële positie van een bedrijf op een bepaald moment. Het beschrijft de activa, passiva en het eigen vermogen van het bedrijf en biedt een uitgebreid overzicht van wat een bedrijf bezit en verschuldigd is, evenals de investering die door de aandeelhouders is gedaan. Bij het analyseren van een balans, traders moeten goed op die van het bedrijf letten Huidige verhouding (vlottende activa gedeeld door kortlopende schulden), wat inzicht geeft in het vermogen van de onderneming om haar kortlopende verplichtingen af te betalen.

Vervolgens komt de Winst-en verliesrekening, een record van de winstgevendheid van een bedrijf over een bepaalde periode. Het schetst de inkomsten, kosten en uitgaven van het bedrijf, met als hoogtepunt de nettowinst. Traders moeten uitkijken naar trends in omzetgroei en netto-inkomen, evenals naar de kosten van verkochte goederen (COGS) en bedrijfskosten. Een belangrijke ratio om hier te analyseren is de Profit Marge (netto-inkomen gedeeld door de totale omzet), die aangeeft hoeveel winst er wordt gemaakt per dollar aan verkopen.

Het laatste stukje van deze financiële puzzel is de Kasstroomoverzicht. In dit document wordt vastgelegd hoe veranderingen in balansrekeningen en inkomsten van invloed zijn op geldmiddelen en kasequivalenten, en wordt de analyse uitgesplitst naar operationele, investerings- en financieringsactiviteiten. Voor traders, het is cruciaal op te merken dat een bedrijf winst kan laten zien op de resultatenrekening, maar toch in de problemen kan komen als hun cashflow negatief is.

- Bedrijfsactiviteiten: In dit gedeelte worden de contanten weergegeven die zijn gegenereerd uit de kernactiviteiten van het bedrijf. Het geeft weer hoeveel geld wordt gegenereerd uit de producten of diensten van een bedrijf.

- Investerende activiteiten: Dit deel toont de contanten die zijn gebruikt om in activa te beleggen, evenals de opbrengsten van de verkoop van andere bedrijven, apparatuur of langetermijnactiva.

- Financiële activiteiten: Dit segment geeft de contanten weer die zijn betaald aan en ontvangen van externe bronnen, zoals geldschieters, investeerders en aandeelhouders.

Een kritische maatstaf hier is de Gratis cashflow (contanten uit bedrijfsactiviteiten minus kapitaaluitgaven), die aangeeft hoeveel contanten een bedrijf over heeft om zijn activiteiten uit te breiden of terug te geven aan aandeelhouders nadat het zijn uitgaven heeft betaald en de nodige investeringen in zijn bedrijf heeft gedaan.

Hoewel het proces misschien ontmoedigend lijkt, is het begrijpen van deze drie financiële overzichten en de belangrijkste ratio's die daaruit zijn afgeleid een essentiële vaardigheid voor elke tradeR. Het biedt een onschatbare kijk op de financiële gezondheid van een bedrijf, waardoor het sterker wordt traders om weloverwogen en winstgevende beslissingen te nemen.

2.1. Ratio-analyse

Op het gebied van financiële analyse, het gebruik van Ratio-analyse is een krachtige tool die kan bieden traders een diepgaande, inzichtelijke blik in de prestaties van een bedrijf. Deze techniek is vergelijkbaar met een vergrootglas waarmee u de financiële overzichten van een bedrijf nauwkeurig kunt bekijken en de lagen kunt verwijderen om de onderliggende gezondheid van het bedrijf te onthullen.

Ratio-analyse omvat de vergelijking van regelitems in de jaarrekening van een bedrijf. Deze ratio's kunnen grofweg worden onderverdeeld in vijf typen, die elk een specifiek doel dienen:

- Liquiditeitsratio's: Deze ratio's meten het vermogen van een bedrijf om aan zijn kortetermijnverplichtingen te voldoen. Ze omvatten de Current Ratio en Quick Ratio.

- Solvabiliteitsratio's: Solvabiliteitsratio's, zoals de Debt to Equity Ratio, geven inzicht in het vermogen van een onderneming om aan haar langetermijnverplichtingen te voldoen.

- Efficiëntieverhoudingen: Efficiëntieratio's zoals de Inventory Turnover Ratio en Receivables Turnover Ratio helpen traders begrijpen hoe efficiënt een bedrijf zijn activa gebruikt en zijn verplichtingen beheert.

- Winstgevendheid: Deze ratio's, waaronder de nettowinstmarge en het rendement op eigen vermogen, kunnen helpen traders meten de winstgevendheid van het bedrijf.

- Marktvooruitzichtverhoudingen: Marktprospectratio's zoals winst per aandeel (EPS) en koers-winstverhouding (PE-ratio) geven traders een idee van de toekomstperspectieven van het bedrijf.

Het begrijpen van deze ratio's is essentieel, maar even cruciaal is het vermogen om ze correct te interpreteren. Een hoge Current Ratio kan bijvoorbeeld duiden op het sterke vermogen van een bedrijf om aan haar kortetermijnverplichtingen te voldoen. Het kan er echter ook op wijzen dat de onderneming haar vlottende activa of kortetermijnfinancieringsfaciliteiten niet efficiënt gebruikt.

Bovendien is het essentieel om deze ratio's over verschillende periodes en met bedrijven in dezelfde branche te vergelijken. Deze vergelijkende analyse kan een vollediger beeld geven van de prestaties van het bedrijf.

Vergeet niet dat ratio-analyse slechts één hulpmiddel is in de trader's gereedschapskist. Het is essentieel om het in combinatie met andere methoden te gebruiken om een volledig beeld te krijgen van de financiële gezondheid van een bedrijf. Het is ook cruciaal om de beperkingen van ratio-analyse te begrijpen. Het leunt bijvoorbeeld sterk op de informatie in de jaarrekening van het bedrijf, die de economische realiteit van het bedrijf niet altijd nauwkeurig weergeeft vanwege factoren als boekhoudpraktijken en managementbeleid.

Ratio-analyse kan uiteindelijk waardevolle inzichten opleveren, maar moet verstandig worden gebruikt en worden aangevuld met andere analysemethoden. Het is een krachtig hulpmiddel, maar zoals elk hulpmiddel hangt de effectiviteit ervan af van de vaardigheid en kennis van de persoon die het hanteert.

2.2. Trendanalyse

Als we dieper in de wereld van de analyse van financiële overzichten duiken, kunnen we het belang van trendanalyse niet over het hoofd zien. Trendanalyse is een krachtig hulpmiddel dat traders gebruiken om de financiële gezondheid en potentiële groei van een bedrijf te evalueren. Het omvat het vergelijken van historische gegevens over een bepaalde periode om consistente patronen of trends te identificeren.

Laten we bijvoorbeeld eens kijken naar de omzet van een bedrijf. Als de omzet van een bedrijf de afgelopen jaren constant is gestegen, is dat een positief teken dat de groei van het bedrijf aangeeft. Aan de andere kant kan een dalende trend een rode vlag opwerpen.

Het is echter essentieel om te begrijpen dat trendanalyse niet alleen gaat over het identificeren van patronen. Het gaat erom dieper te graven om de redenen achter deze trends te begrijpen. Een plotselinge omzetstijging kan het gevolg zijn van een eenmalige gebeurtenis, zoals de verkoop van een bedrijfssegment, en duidt mogelijk niet op toekomstige groei.

Bij het uitvoeren van een trendanalyse, traders richten zich vaak op de volgende belangrijke gebieden:

- Omzetgroei: Een consistente omzetstijging is meestal een positief teken. Het is echter cruciaal om de bron van deze groei te begrijpen. Is het te wijten aan een toename van de verkoop, of is het vanwege een eenmalige gebeurtenis?

- Winstmarges: Toenemende winstmarges geven aan dat een bedrijf zijn kosten effectief beheert. Het is een teken van operationele efficiëntie.

- Rendement op eigen vermogen (ROE): ROE is een maatstaf voor de winstgevendheid van een bedrijf. Een stijgende ROE suggereert dat het bedrijf meer winst genereert voor elke dollar aan eigen vermogen.

- Schuldniveaus: Toenemende schulden kunnen een waarschuwing zijn. Het is essentieel om de schuldniveaus van een bedrijf te vergelijken met die van branchegenoten om een duidelijk beeld te krijgen.

Het is belangrijk om te onthouden dat trendanalyse slechts één aspect is van de analyse van financiële overzichten. Hoewel het waardevolle inzichten biedt, moet het worden gebruikt in combinatie met andere tools en technieken voor een uitgebreide evaluatie.

Bovendien, hoewel trendanalyse kan helpen toekomstige prestaties te voorspellen, is het geen onfeilbare methode. In het verleden behaalde resultaten zijn niet altijd een nauwkeurige indicator voor toekomstige resultaten. Daarom, traders moeten het als richtlijn gebruiken, niet als garantie. Het is altijd essentieel om rekening te houden met andere factoren, zoals marktomstandigheden, branchetrends en bedrijfsspecifieke gebeurtenissen.

2.3. Vergelijkende analyse

As traders, we weten dat de jaarrekening van een bedrijf de ruggengraat vormt van ons besluitvormingsproces. Maar alleen al naar één financiële verklaring van een bedrijf kijken, is als proberen een film te begrijpen door naar een enkele scène te kijken. Het is de vergelijkende analyse die een uitgebreid beeld geeft van de financiële gezondheid van een bedrijf.

Begin met het vergelijken van de financiële gegevens van het bedrijf over een bepaalde periode. Dit staat bekend als horizontale analyse. Het geeft u een momentopname van hoe het bedrijf door de jaren heen heeft gepresteerd. Zoek naar trends. Groeit de omzet? Worden de kosten beheerst? Neemt het schuldniveau van het bedrijf toe of af? Deze inzichten kunnen u helpen toekomstige prestaties te voorspellen.

Vergelijk vervolgens de financiële gegevens van het bedrijf met zijn concurrenten. Dit staat bekend als verticale analyse. Het helpt u te begrijpen waar het bedrijf staat in zijn branche. Als de winstmarge van het bedrijf hoger is dan die van zijn concurrenten, kan dit wijzen op superieur management of een uniek product. Als het lager is, kan dit problemen signaleren.

Hier zijn drie belangrijke ratio's om naar te kijken tijdens uw vergelijkende analyse:

- Winstmarge: Dit vertelt u hoeveel winst het bedrijf maakt voor elke dollar aan verkopen. Een hogere winstmarge is over het algemeen beter.

- Rendement op activa (ROA): Dit meet hoe efficiënt een bedrijf zijn activa gebruikt om winst te genereren. Een hogere ROA wijst op een efficiënter bedrijf.

- Verhouding schuld/eigen vermogen: Dit meet de financiële hefboomwerking van een bedrijf. Een hogere ratio kan duiden op een hogere risico van standaard.

3. Interpreteren van de analyse

Duiken in de financiële gezondheid van een bedrijf is vergelijkbaar met het verkennen van de ingewikkelde werking van een complexe machine. Het vereist een scherp oog, een scherpe geest en een grondig begrip van financieel jargon. Zodra u de benodigde gegevens uit de jaarrekening van een bedrijf hebt verzameld, begint de echte uitdaging: interpretatie.

Het eerste wat opvalt is dat cijfers alleen niet het hele verhaal vertellen. Context is de sleutel. Zo kan een hoge schuldquote op het eerste gezicht verontrustend lijken, maar als die schuld wordt gebruikt om groei te financieren in een sector die boomt, is dat misschien nog niet zo erg. Evenzo kan een lage winstmarge teleurstellend lijken, maar als het bedrijf zich in een zeer competitieve sector bevindt waar de marges doorgaans laag zijn, zou het eigenlijk best goed kunnen presteren.

Om de cijfers te begrijpen, is het belangrijk om ze te vergelijken met industriestandaarden en historische gegevens. Dit geeft u een benchmark om de prestaties van het bedrijf te beoordelen.

- Industriestandaarden: Het vergelijken van de financiële ratio's van het bedrijf met die van zijn concurrenten kan waardevol inzicht geven in zijn relatieve prestaties. Als het rendement op eigen vermogen van een bedrijf aanzienlijk hoger is dan dat van zijn concurrenten, kan dit wijzen op superieur management of een unieke concurrerende advertentievantage.

- Historische gegevens: Door de financiële ratio's van een bedrijf in de loop van de tijd te bekijken, kunnen trends aan het licht komen die misschien niet meteen duidelijk worden uit de gegevens van een enkel jaar. Een gestaag stijgende verhouding tussen schuld en eigen vermogen zou er bijvoorbeeld op kunnen wijzen dat het bedrijf steeds afhankelijker wordt van geleend geld, wat een rode vlag kan zijn.

Denk er ook aan om rekening te houden met de macro-economische omgeving. De financiële prestaties van een bedrijf bestaan niet in een vacuüm. Het wordt beïnvloed door factoren zoals rentetarieven, inflatie, en economische groei. Een bedrijf met een hoge schuldenlast kan het bijvoorbeeld moeilijk hebben in een omgeving met stijgende rentevoeten.

Maar vergeet niet rekening te houden met die van het bedrijf strategie en bedrijfsmodel. Een bedrijf met een lage winstmarge maar een hoog verkoopvolume kan een kostenleiderschapsstrategie volgen, terwijl een bedrijf met een hoge winstmarge maar een laag verkoopvolume mogelijk een differentiatiestrategie volgt. Als u de strategie van het bedrijf begrijpt, kunt u de financiële ratio's beter begrijpen.

Het interpreteren van financiële analyses is evenzeer een kunst als een wetenschap. Het vereist een grondige kennis van het bedrijf, de industrie en de bredere economische omgeving. Maar met oefening en de juiste aanpak kan het waardevolle inzichten opleveren in de financiële gezondheid en toekomstperspectieven van een bedrijf.

3.1. De implicaties van verhoudingen begrijpen

Voorover duiken in de wereld van financiële ratio's kan voor iedereen een ontmoedigende taak zijn trader, maar het is een essentieel onderdeel van het begrijpen van de financiële gezondheid van een bedrijf. Verhoudingen zijn de trader's geheime wapen, een wiskundig hulpmiddel dat complexe financiële overzichten doorsnijdt om inzichtelijke klompjes informatie te onthullen.

Ten eerste is het cruciaal om te begrijpen dat ratio's een vorm van financiële afkorting zijn. Ze vatten een schat aan informatie samen in één gemakkelijk verteerbaar cijfer. Een ratio is in wezen een vergelijking van twee of meer financiële gegevenspunten. Het is een manier om de ene financiële gegevens aan de andere te relateren om een vollediger beeld te krijgen van de financiële situatie van een bedrijf.

Denk bijvoorbeeld aan de huidige verhouding. Deze ratio vergelijkt de vlottende activa van een bedrijf (contanten, voorraden, debiteuren) met zijn kortlopende verplichtingen (kortlopende schulden en schulden). Een hoge current ratio kan erop duiden dat een bedrijf over de middelen beschikt om aan haar kortetermijnverplichtingen te voldoen. Een zeer hoge ratio kan er echter ook op wijzen dat het bedrijf zijn activa niet efficiënt gebruikt.

Laten we een andere belangrijke verhouding onderzoeken: de verhouding schuld / eigen vermogen. Het meet het aandeel van de financiering van een bedrijf dat afkomstig is van vreemd vermogen versus eigen vermogen. Een hoge schuld/eigen vermogen-ratio kan wijzen op een hoger risico, omdat het betekent dat het bedrijf een aanzienlijk bedrag aan schulden heeft. Maar nogmaals, context is cruciaal. Sommige bedrijfstakken, zoals nutsbedrijven of telecommunicatie, hebben doorgaans hogere schulden vanwege hun kapitaalintensieve aard.

Winstmarge is een andere verhouding die traders onderzoeken vaak. Het laat zien hoeveel winst een bedrijf maakt voor elke dollar aan verkopen. Een hoge winstmarge duidt op een winstgevender bedrijf dat zijn kosten beter onder controle heeft in vergelijking met zijn concurrenten.

Dan is er het rendement op eigen vermogen (ROE). Deze ratio meet hoe effectief het management de activa van een bedrijf gebruikt om winst te maken. Een hogere ROE betekent dat het bedrijf efficiënter is in het genereren van winst. Het is belangrijk om te onthouden dat verhoudingen slechts een stukje van de puzzel zijn. Ze moeten worden gebruikt in combinatie met andere hulpmiddelen voor financiële analyse om een volledig beeld te krijgen van de financiële gezondheid van een bedrijf. Bovendien moeten ratio's tussen bedrijven in dezelfde branche worden vergeleken, aangezien normen aanzienlijk kunnen verschillen.

Vergeet niet, als een trader, uw doel is om weloverwogen beslissingen te nemen. Het begrijpen van de implicaties van ratio's is een essentiële stap om dat doel te bereiken. Stroop dus je mouwen op en duik in de fascinerende wereld van financiële ratio's. De beloningen zijn de moeite meer dan waard.

3.2. Tussen de regels door lezen

In de intrigerende wereld van financiële analyse gaat het niet alleen om de cijfers. Het gaat erom wat die cijfers zijn gemiddelde. Het vermogen om het onderliggende verhaal achter de cijfers te interpreteren en te begrijpen is een cruciale vaardigheid voor elke slimmerik trader.

Laten we eens kijken naar de financiële overzichten, waar elk regelitem boekdelen spreekt over de fiscale gezondheid van een bedrijf. Zie het als een detectiveverhaal, waarbij je aanwijzingen bij elkaar zoekt om een compleet beeld te krijgen.

Allereerst de inkomensverklaringent. Dit document vertelt u hoeveel omzet een bedrijf heeft gegenereerd over een bepaalde periode en hoeveel daarvan is omgezet in netto-inkomsten. Maar focus niet alleen op de bottom line. Kijk naar de brutomarge, operationele marge en nettomarge. Deze ratio's kunnen de efficiëntie van een bedrijf bij het beheersen van de kosten onthullen.

Vervolgens wordt de balans. Deze verklaring geeft een momentopname van de activa, passiva en het eigen vermogen van een bedrijf op een bepaald moment. Het is essentieel om de verhouding schuld/eigen vermogen te onderzoeken, die kan aangeven hoeveel risico het bedrijf neemt.

Dan is er de kasstroomoverzicht. Dit document toont de inkomende en uitgaande contanten van het bedrijf. Het is cruciaal om de cashflow uit operaties te onderzoeken, die aangeeft of de kernactiviteiten van een bedrijf winstgevend zijn.

- Genereert het bedrijf een positieve cashflow uit zijn activiteiten?

- Hoe verhoudt de cashflow van het bedrijf zich tot zijn nettowinst?

- Investeert het bedrijf in zijn toekomstige groei?

Het is echter niet voldoende om alleen naar de cijfers te kijken. U moet ze vergelijken met voorgaande periodes en met andere bedrijven in dezelfde branche. Hierdoor krijgt u een beter inzicht in de prestaties en de concurrentiepositie van het bedrijf.

Let ook op de voetnoten. Ze kunnen waardevolle inzichten bieden in de boekhoudmethoden van het bedrijf, mogelijke aansprakelijkheden en andere cruciale details die misschien niet uit de cijfers alleen blijken.

Vergeet niet dat financiële analyse zowel een kunst als een wetenschap is. Het vereist een scherp oog, een kritische geest en een diep begrip van de bedrijfsvoering. Als een trader, uw vermogen om tussen de regels door te lezen kan de sleutel zijn om lucratieve kansen te ontdekken en potentiële valkuilen te vermijden.

4. Praktische toepassing van analyse van financiële overzichten

In de handelswereld is inzicht in de financiële gezondheid van een bedrijf van het grootste belang. De analyse van de jaarrekening biedt waardevolle inzichten in de winstgevendheid, liquiditeit en algehele financiële stabiliteit van een bedrijf. Deze analyse gaat niet alleen over het kraken van cijfers; het gaat erom deze cijfers te interpreteren om weloverwogen handelsbeslissingen te nemen.

Ten eerste is de winst- en verliesrekening een essentieel instrument om de winstgevendheid van een bedrijf te beoordelen. Het geeft een gedetailleerd overzicht van de inkomsten, kosten en uitgaven van een bedrijf. Traders moeten goed letten op het nettoresultaat van het bedrijf, aangezien dit het vermogen van het bedrijf om winst te genereren weerspiegelt. Een constant stijgend netto-inkomen is een positief teken dat het groeipotentieel van een bedrijf aangeeft.

Ten tweede biedt de balans een momentopname van de activa, passiva en het eigen vermogen van een bedrijf op een bepaald moment. Activa omvatten alles wat een bedrijf bezit, van contanten en inventaris tot eigendommen en apparatuur. Verplichtingen vertegenwoordigen daarentegen wat een bedrijf verschuldigd is, zoals leningen en te betalen rekeningen. Het verschil tussen activa en passiva geeft ons het eigen vermogen, dat de nettowaarde van het bedrijf vertegenwoordigt.

Een gezonde balans zou in de loop van de tijd een gestage toename van activa en een afname van passiva moeten laten zien. Als verplichtingen groter zijn dan activa, is dit een rode vlag, wat wijst op mogelijke financiële problemen.

Ten derde is het kasstroomoverzicht een ander essentieel document voor traders. Het laat zien hoe een bedrijf zijn geld beheert, onderverdeeld in drie categorieën: operationele activiteiten, investeringsactiviteiten en financieringsactiviteiten. Een positieve kasstroom uit operationele activiteiten is een goed teken, wat suggereert dat het bedrijf voldoende inkomsten genereert om zijn operationele kosten te dekken.

Ten slotte geeft het overzicht van het eigen vermogen het verloop van het eigen vermogen over een periode weer. Het omvat de uitgifte van nieuwe aandelen, betaalde dividenden en de nettowinst of het nettoverlies van het bedrijf. Een gestage toename van het eigen vermogen wijst op een financieel gezonde onderneming.

4.1. Hoe Traders kunnen analyse van financiële overzichten gebruiken

Analyse van financiële overzichten is een krachtig hulpmiddel in de handen van traders. Het biedt waardevolle inzichten in de financiële gezondheid van een bedrijf, waardoor traders om weloverwogen beslissingen te nemen. Inzicht in de belangrijkste onderdelen van een financieel overzicht en hoe ze te interpreteren is cruciaal.

- Balans: Deze verklaring geeft een momentopname van de activa, passiva en het eigen vermogen van een bedrijf op een bepaald moment. Traders kunnen dit gebruiken om de liquiditeit, hefboomwerking en kapitaalstructuur van het bedrijf te beoordelen.

- Winst-en verliesrekening: Deze verklaring vat de inkomsten, kosten en uitgaven van een bedrijf over een bepaalde periode samen. Traders kunnen dit gebruiken om de winstgevendheid, operationele efficiëntie en omzetgroeitrends van het bedrijf te evalueren.

- Kasstroomoverzicht: Dit overzicht laat zien hoe wijzigingen in balansrekeningen en inkomsten van invloed zijn op geldmiddelen en kasequivalenten. Het splitst de analyse op in operationele, investerings- en financieringsactiviteiten. Traders kunnen dit gebruiken om de cashflow van het bedrijf uit zijn kernactiviteiten te begrijpen.

Ratio-analyse is een andere effectieve methode voor analyse van financiële overzichten. Het gaat om het vergelijken van verschillende cijfers uit de balans, resultatenrekening en kasstroomoverzicht om patronen, trends en afwijkingen te identificeren. Enkele van de meest voorkomende verhoudingen die worden gebruikt door traders omvatten de koers-winstverhouding (K/W), de schuld/eigen vermogen (D/E)-ratio en de huidige verhouding.

Bijvoorbeeld, de P / E verhouding helpt traders evalueren of de aandelenkoers van een bedrijf overgewaardeerd of ondergewaardeerd is. Een hoge K/W-ratio kan erop wijzen dat het aandeel te duur is, of het kan erop wijzen dat beleggers in de toekomst een hoge groei verwachten.

De D/E-verhouding is een maatstaf voor de financiële hefboomwerking van een bedrijf, die inzicht geeft in het risiconiveau dat is verbonden aan het schuldniveau van het bedrijf. Een hoge D/E-ratio kan wijzen op een hoger risico op wanbetaling of faillissement.

Ten slotte, de Huidige verhouding is een liquiditeitsratio die het vermogen van een bedrijf meet om korte- en langetermijnverplichtingen te betalen. Een hogere current ratio geeft aan dat de onderneming beter in staat is haar verplichtingen na te komen.

Concluderend, de analyse van financiële overzichten is een fundamentele vaardigheid voor traders. Het geeft hen een dieper inzicht in de financiële gezondheid van een bedrijf, waardoor ze betere handelsbeslissingen kunnen nemen. TradeMensen die de analyse van financiële overzichten beheersen, hebben waarschijnlijk een aanzienlijk voordeel in de markt.

4.2. Casusscenario's in de handel

Als het om handelen gaat, gaat het niet alleen om cijfers en grafieken; het gaat ook om verhalen. Verhalen die zich ontvouwen op balansen, resultatenrekeningen en cashflowgrafieken, die de gezondheid, prestaties en het potentieel van een bedrijf onthullen. Laten we eens kijken naar enkele casusscenario's om te begrijpen hoe het analyseren van de jaarrekening van een bedrijf handelsbeslissingen kan beïnvloeden.

Stel u voor dat u overweegt te investeren in bedrijf A. U begint met het onderzoeken van het bedrijf balans. U merkt een aanzienlijke toename van de vlottende activa, met name van de geldmiddelen en kasequivalenten. Dit zou erop kunnen wijzen dat het bedrijf financieel gezond is en voldoende liquiditeit heeft om zijn kortlopende verplichtingen te dekken. Bij nadere beschouwing van het passivagedeelte blijkt echter een substantiële stijging van de kortlopende schulden. Dit kan een rode vlag zijn die duidt op financiële problemen of een risicovoller financieel beheer.

Vervolgens ga je naar de winst-en verliesrekening. Hier ziet u dat de omzet van bedrijf A consistent is gegroeid, maar dat het netto-inkomen is gedaald. Dit kan te wijten zijn aan stijgende kosten of afnemende marges, die op de lange termijn de winstgevendheid van het bedrijf kunnen aantasten.

Als laatste analyseer je de kasstroomoverzicht. Ondanks de dalende nettowinst constateert u een sterke positieve kasstroom uit operationele activiteiten. Dit suggereert dat het bedrijf effectief cash genereert uit zijn kernactiviteiten.

- Geval 1: Bedrijf A zou een goede investering kunnen zijn als het zijn schulden op korte termijn kan beheren en zijn kosten kan beheersen. De sterke cashflow is een veelbelovend teken.

- Geval 2: Als het bedrijf zijn schulden en kosten niet beheert, kan dit mogelijk leiden tot financiële problemen, waardoor het een risicovolle investering wordt.

In een ander scenario kijkt u naar bedrijf B. De balans toont een afname van vlottende activa en een toename van langlopende verplichtingen, wat wijst op mogelijke liquiditeitsproblemen. De winst- en verliesrekening laat echter een consistente groei van het nettoresultaat zien en het kasstroomoverzicht laat een positieve kasstroom uit investeringsactiviteiten zien als gevolg van de verkoop van een bedrijfsonderdeel.

- Geval 3: Bedrijf B kan een risicovolle belegging zijn vanwege liquiditeitsproblemen. Als het echter het geld van zijn verkochte bedrijfsonderdeel kan gebruiken om zijn verplichtingen te beheren, zou het kunnen omslaan.

- Geval 4: Als het bedrijf zijn verplichtingen niet beheert, kan het in financiële problemen komen, waardoor het ondanks het positieve netto-inkomen een risicovolle investering wordt.

Deze scenario's illustreren hoe het analyseren van de jaarrekening van een bedrijf kan bieden traders met waardevolle inzichten, waardoor ze weloverwogen handelsbeslissingen kunnen nemen. Vergeet niet dat de duivel in de details zit, en deze details zijn vaak terug te vinden in de jaarrekening.